コラムCOLUMN

給与明細を見て、「あれ?思っていたより少ない…」と感じたことはありませんか?

それは「額面(総支給額)」と「手取り額」の違いを理解できていないことが原因かもしれません。

ファイナンシャルプランナー(FP)として多くの方と接してきた中で、「そもそも何をもって“手取り”と言うのかが曖昧」というケースは少なくありません。

本記事では、社会保険料や税金などの控除項目を含めて、手取り額の基本的な構造を解説。さらに、「手取りが増えない」と悩む方に向けた、手取りを増やす方法や制度の活用法などについても深掘りします。

1. そもそも「手取り額」とは?額面との違いを正しく理解

額面(総支給額)とは?

「額面」とは、会社が支払う給料・手当の合計、つまり控除される前の総支給額を指します。

含まれる項目:

●基本給

●残業手当

●通勤手当

●役職手当

●各種インセンティブ

この金額がいわゆる「年収」や「月給」として求人票などに記載される金額です。

手取り額とは?

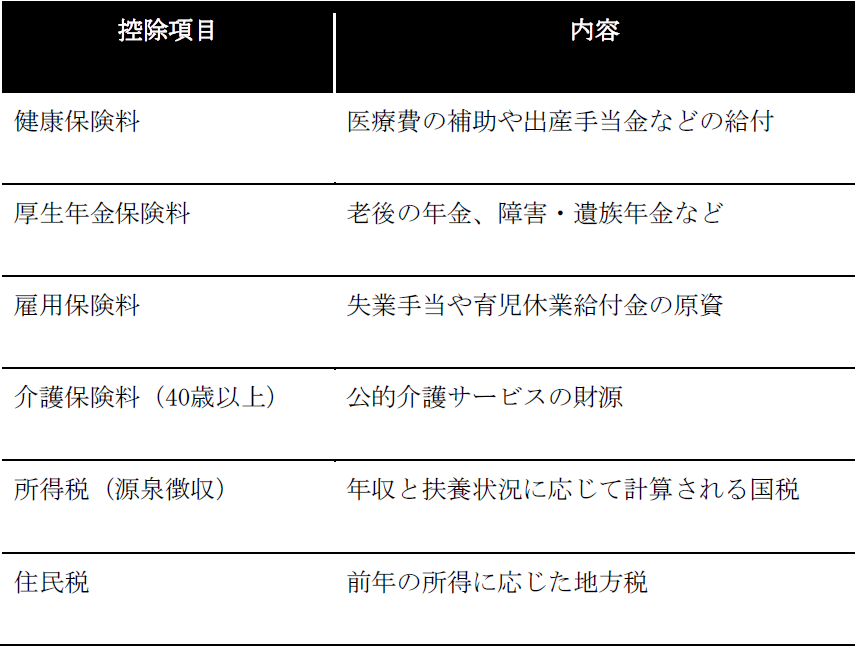

手取り額とは、上記の額面から各種控除を差し引いた後、実際に銀行口座に振り込まれる金額のことです。

主な控除項目は以下の通り:

これらを引くと、額面の75~80%程度が実際の手取りとなるのが一般的です。

2.なぜ手取りは「思ったより少ない」のか?社会保険料の正体

手取りを圧迫している主因は、実は社会保険料です。

特に以下の3つは、額面に連動して自動的に引かれるため、本人の工夫では減らすことができません。

2-1. 厚生年金保険料と健康保険料

これらは標準報酬月額に応じて計算されます。年収が増えると自動的に保険料も上がるため、「昇給しても手取りが増えない」要因のひとつです。

2-2. 住民税の“タイムラグ”

住民税は前年の所得に基づいて課税されるため、社会人2年目の6月から急に手取りが減ったと感じる人も多いでしょう。

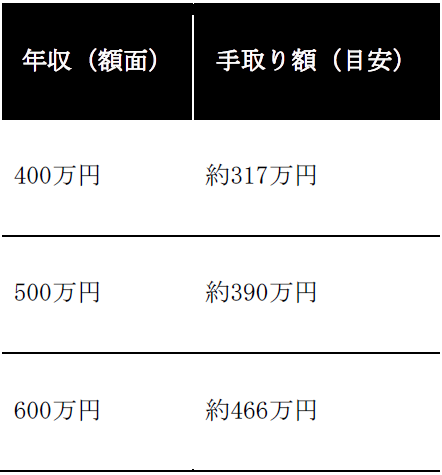

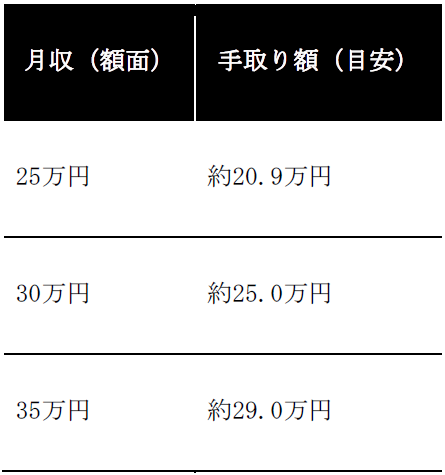

実際にどれくらいの差があるのか、年収・月収ごとの手取り額を一覧で見てみましょう。以下は、扶養なし・40歳未満・都内勤務を想定した、住民税・社会保険料を含む概算です。

※上記はあくまで一例であり、扶養家族の有無や居住地によっても変動します。

こうして見ると、「想定していたよりも使えるお金が少ない」と感じる方が多い理由がはっきり見えてきます。だからこそ、額面だけで判断せず、手取りベースで家計を考えることが大切です。

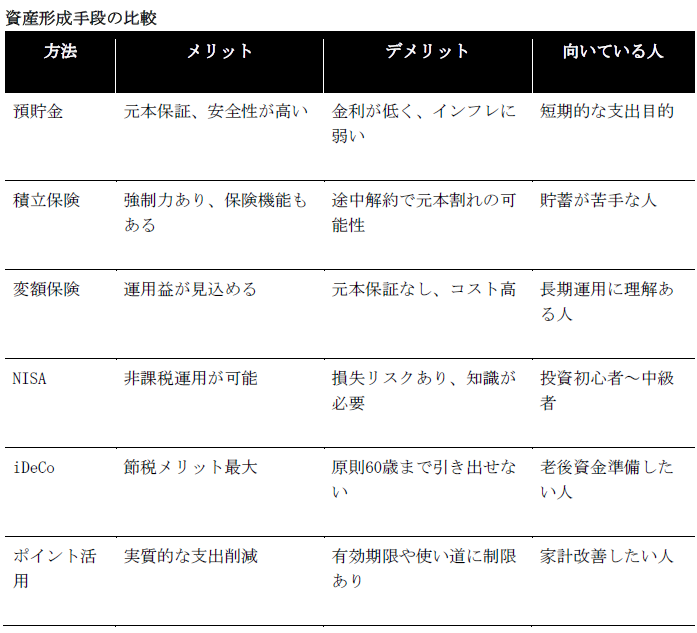

3. FPが教える!手取りを「増やす」5つの制度活用術

●iDeCo(個人型確定拠出年金)

・掛金全額が所得控除

・老後資金の準備ができて節税にも効果的

・特に40代以降の加入者に人気。月2万円でも年間約3万円の節税に。

●ふるさと納税

・実質2,000円で地域の特産品がもらえる

・住民税・所得税が控除

・控除枠を理解すれば誰でも簡単に始められる

●生命保険料控除・医療費控除

・年末調整や確定申告で手取りを底上げ

・保険は見直すことで掛けすぎによる損失を回避

●扶養控除の正しい申告

・親や子供を正しく扶養に入れることで住民税が減る

・実態に即していないと損している可能性も

●社会保険料の“会社負担”も意識

・経営者やフリーランスであれば、「会社で負担する」社会保険料を最小化する工夫が必要

・掛金のコントロールでBS思考(資産思考)に転換できる

4. BS思考で考える「手取り」の本質:PL思考では手元に残らない

多くの方が「手取り=使えるお金」というPL(損益)思考にとどまりがちです。

しかし、本当に豊かな生活を送りたいのであれば、「資産をどう形成するか」というBS(バランスシート)思考が不可欠です。

資産形成の考え方

・預貯金だけではインフレに負ける

・「必要な時に使える」現金は最小限でOK

・子育てや老後資金は、「必要な時に取り崩せる形」で備えることが重要

5. FPに相談するべき理由:自分に合った手取り改善策を知るために

「税金を減らしたい」「何か始めたいけど不安」「将来が漠然と不安」

そんな時こそ、“自分だけの設計図”を持つことが必要です。

弊社では、手取り額の改善にとどまらず、ライフプランを軸にした資産設計をサポートしています。

●毎月の支出や家計構造の見直し

●社会保険や税制の仕組みの活用

●投資と保障のバランスをとる

相談は「今の状況の整理」だけでも構いません。未来を描くための第一歩を踏み出してみませんか?

おわりに:目先の“手取り”ではなく、人生の“選択肢”を広げるために

「手取りを増やしたい」という願いの先には、「もっと家族との時間を大切にしたい」「将来の不安を減らしたい」「好きなことにチャレンジしたい」という思いがあるはずです。

FPと一緒に、“数字”の先にある“選択肢”を広げてみませんか?

無料相談はコチラ

【監修者情報】

[監修者名] (株)一期コンサルティング ファイナンシャルプランナー 船田勝太

[資格] AFP(日本FP協会認定)/2級ファイナンシャルプランニング技能士/公的保険アドバイザー/住宅ロ-ンアドバイザー

[経歴]

2014年~東京海上日動火災保険(株)

2017年~(株)一期コンサルティング

[専門分野] ライフプランニング/住宅資金相談/資産運用/保険相談

※ 注意

この記事は、一般的な情報を提供することを目的としており、特定の商品やサービスを推奨するものではありません。

個別の状況については、専門家にご相談ください。