コラムCOLUMN

子どもの教育資金を準備する方法として、「学資保険」と「NISA(少額投資非課税制度)」がよく比較されます。それぞれの特徴を理解し、自身のライフプランに合った方法を選択することが重要です。

本記事では、学資保険とNISAの違いを詳しく解説し、それぞれのメリット・デメリットを整理したうえで、どのような家庭にどちらが向いているのかを検討します。また、学資保険とNISAを併用する戦略についても紹介します。

1. 学資保険の特徴とメリット・デメリット

学資保険とは

学資保険は、子どもの教育資金を計画的に準備するための貯蓄型保険です。契約時に決めた満期時期に合わせて、まとまった資金を受け取ることができるため、教育費の確保がしやすいという特徴があります。

学資保険のメリット

●計画的に教育資金を準備できる

高校や大学進学時にまとまった資金を受け取ることができる

●保険料の払込免除制度がある

契約者(親)が万一のことがあった場合、以降の支払いが免除される

●生命保険料控除の対象となる

所得税や住民税の負担を軽減できる可能性がある

学資保険のデメリット

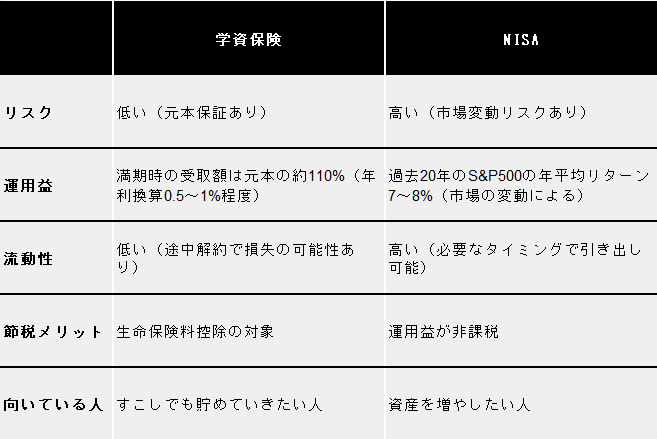

●運用益が低い

満期時の受取率はおよそ110%前後で、資産運用としてのリターンは限定的

●インフレリスクに弱い

一定の利率で運用されるため、インフレが進んだ場合に資産価値が目減りする可能性がある

●途中解約すると元本割れの可能性がある

途中で解約すると、払い込んだ金額よりも少ない解約返戻金しか受け取れないことがある

2. NISAを活用した教育資金の準備

NISAとは

NISAは、投資の運用益や配当金が非課税となる制度で、2024年から新NISAがスタートしました。教育資金の準備としては、長期の積立運用が可能な「つみたてNISA」や成長投資枠を活用する方法が考えられます。

NISAのメリット

●高い運用リターンが期待できる

過去20年間のS&P500の年平均リターンは約7~8%で、学資保険よりも高い運用益が期待できる

●運用益が非課税

通常、投資の利益には約20%の税金がかかるが、NISAでは非課税で運用できる

●資金の引き出しが自由

必要なタイミングで資金を現金化できるため、急な出費にも対応可能

NISAのデメリット

●元本割れのリスクがある

市場変動により、投資した元本を下回る可能性がある

●計画的な資金管理が必要

学資保険のように受取時期が決まっていないため、計画的な管理が求められる

学資保険は、計画的に資金を確保する点では優れていますが、柔軟性が低く、リターンが限定的です。一方、NISAは高いリターンを期待できますが、市場リスクがあるため、慎重な運用が求められます。

4. 【FPの視点】教育資金準備の最適解とは?

子どもの教育資金の準備は、単にお金を貯めるだけでなく、将来のライフプランやリスク許容度に応じた資産運用をすることが重要です。教育資金の準備方法として、学資保険とNISAのどちらかを選ぶか、または両者を組み合わせて活用するかは、家庭ごとの状況によって異なります。

教育資金準備の基本方針

・リスク許容度の確認

・家計の状況と将来のライフプランの考慮

・資産運用の選択肢を適切に組み合わせる

当社では、教育資金の準備において、学資保険だけに依存することは必ずしも最適解ではないと考えています。学資保険は保障がついた貯蓄型保険ですが、インフレリスクや途中解約のデメリットがあるため、資産運用の選択肢としては柔軟性に欠ける可能性があります。そのため、学資保険を利用する場合でも、他の方法と組み合わせて資産を分散することが重要です。

5. 教育資金の賢い準備方法:NISAと学資保険の併用戦略

教育資金の準備において、学資保険とNISAのどちらか一方を選ぶのではなく、併用することでリスクとリターンのバランスを取る方法もあります。

併用戦略のメリット

・学資保険で最低限の教育資金を確保(大学費用300万円程度)

・NISAで追加の教育資金を運用し、インフレ対策を行う

・必要に応じて貯蓄や他の金融商品と組み合わせ、資金の流動性を確保

学資保険は、教育資金の確保という点では安心感がありますが、柔軟性に欠ける点もあるため、NISAなどの資産運用と組み合わせることで、より効果的な教育資金準備が可能になります。

6. まとめ:あなたに最適な選択を

子どもの教育資金の準備方法は、家計の状況、ライフプラン、リスク許容度に応じて柔軟に選択することが重要です。

・確実性を重視するなら → 学資保険

・リターンに重点をおくなら → NISA

・リスクを分散し、柔軟性を持たせるなら → 学資保険+NISAの併用

弊社では、教育資金の準備を目的とした最適な資産運用プランを提案しています。学資保険だけに依存するのではなく、インフレや市場環境を考慮した資産形成を検討しませんか?

教育資金の相談はぜひ当社までお問い合わせください。

【監修者情報】

[監修者名] (株)一期コンサルティング ファイナンシャルプランナー 廣瀬秀人

[資格] AFP(日本FP協会認定)/2級ファイナンシャルプランニング技能士/公的保険アドバイザー/住宅ロ-ンアドバイザー/キッズマネースクール認定講師

[経歴]

2005年~(株)ビジネス情報社

2008年~ジブラルタ生命保険(株)

2012年~(株)一期コンサルティング

[専門分野] ライフプランニング/教育資金相談/老後資金相談/住宅資金相談/資産運用/保険相談/

※ 注意

この記事は、一般的な情報を提供することを目的としており、特定の商品やサービスを推奨するものではありません。

個別の状況については、専門家にご相談ください