コラムCOLUMN

子育てを考えるすべての夫婦にとって避けて通れない「教育費」の準備。

「子ども1人にかかる教育費って、実際いくら必要なの?」

そんな疑問を抱えるご家庭のために、本記事では子どもが幼少期から大学まで育つ過程で必要となる費用を年齢別、公立・私立別に徹底シミュレーション。

NISAや学資保険など、具体的な教育資金を準備する方法もわかりやすく解説します。

教育費とは?養育費との違いを正しく理解しよう

養育費とは、子どもを育てるための日常的な費用、例えば食費、衣類、住居費、医療費などを指します。一方で、教育費は子どもの学業に直接関わる費用で、授業料、塾代、教材費、受験費用などが含まれます。教育費は、子どもの将来の職業や目指す進路を見据えて早めに準備することが大切です。

年齢別に見る教育費のシミュレーション | 目安

ここでは、子どもが0歳から22歳までの各段階で必要となる教育費をシミュレーションします。これにより、具体的な費用感を把握し、計画的な資金準備が可能になります。

0歳〜3歳:幼児期の教育費

教育費の内訳

幼児期は主に保育園や幼稚園への支出が中心となります。また、早期教育として絵本や知育玩具に投資する家庭も増えています。※保育費は収入によって変動あり

4歳〜6歳:幼稚園の教育費

教育費の内訳(公立・私立)

私立幼稚園は公立に比べて授業料や行事費が高額ですが、施設やカリキュラムの充実度も異なります。

7歳〜12歳:小学校の教育費

教育費の内訳(公立・私立)

私立小学校は授業料が大幅に高くなりますが、特別なプログラムや施設利用が可能です。

13歳〜15歳:中学校の教育費

教育費の内訳(公立・私立)

中学校になると、授業料以外にも部活動費などの費用が増加します。

16歳〜18歳:高校の教育費

教育費の内訳(公立・私立)

*公立高校の給食費が「0円」というのは一般的なケースですが、正確には多くの公立高校では給食は提供されず、昼食はお弁当持参か学校内・近隣の売店や食堂で購入する形式が多いです。したがって、給食費がかからないため、「0円」としております(お弁当や昼食にかかる費用は別途かかるため、実質的な食費は家庭で負担)

高校は授業料のほかに、私立では給食費や行事費が加わります。進学塾への支出も考慮しましょう。

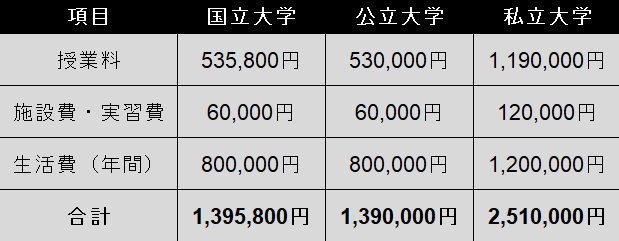

19歳〜22歳:大学の教育費

教育費の内訳(国立・公立・私立)

大学では、授業料に加えて生活費が大きな割合を占めます。特に私立大学は総額で大きな差が生じます。※今後授業料の値上げも可能性大

教育費の総額とシミュレーション結果

上記のシミュレーションを基に、子どもが大学を卒業するまでの総教育費を計算します。

注記: これはあくまでシミュレーションであり、実際の費用は地域や学校、生活スタイルによって変動します。

教育費を効率的に準備するには?具体的な対策のポイント

子育てにおいて、教育費は夫婦でしっかりと話し合うべきテーマです。夫婦で互いの価値観を整理し、どのように子どもを育てたいかを明確にしたうえで教育費の準備をすることが重要です。

教育費の準備は早めに始めることで、無理なく資金を積み立てることが可能です。以下に、具体的な対策を紹介します。

固定費の見直し

毎月の固定費を見直すことで、貯蓄に回せるお金を増やしましょう。具体的には以下の項目をチェックします。

●光熱費: 高気密高断熱使用の住宅にしたり、料金プランの見直し、節電・節水等、無駄な消費を抑えましょう。

●通信費: プランの見直しや格安SIMの活用でコストを削減できます。

●保険料: 必要な保障内容を再確認し、無駄な保険がないか見直ししましょう。

●住宅費: 引越しや、高気密高断熱使用の住宅購入、住宅ローンの見直しを検討しましょう。

NISAの活用

NISA(少額投資非課税制度)は、投資による利益が非課税となる制度です。教育費の準備として、長期の運用を視野に入れると資産を効率よく増やすことが可能です。

●少額から投資: NISAは少額でも始められるため、無理のない範囲で積立をスタートできます。

●運用益非課税: 利益が非課税となるため、資産形成の効率が良くなります。

●リスク分散: 投資信託などを活用することで、預貯金以外にリスクを分散しながら運用できます。

貯蓄型保険の活用

貯蓄型保険は、教育費を目的に貯蓄を積み立てながら、万が一の際の保障も得られる商品です。

●積立機能: 貯蓄と保障を同時に行うため、計画的な教育資金の準備が可能です。

●保障機能: 保険加入者が万が一の事態に直面した際、保険金や保障が子どものために使われます。

●途中解約に注意: 長期契約が基本のため、途中解約すると元本割れするリスクがあることを理解しておきましょう。

学資保険の活用

学資保険は、子どもの教育費を計画的に貯めるための保険商品です。以下のメリットがあります。

●貯蓄機能: 保険料を積み立てることで、将来の教育費を準備できます。

●保障機能: 親が万が一の場合でも、子どもに保障が残るプランもあります。

●税制優遇: 一定の条件を満たすことで、税制上の優遇を受けられる場合があります。

学資保険の詳細についてはコチラ

まとめ:今から始める教育費の準備

教育費は長期にわたる大きな支出ですが、早めの計画と対策で負担を軽減することが可能です。固定費の見直しや貯蓄の優先、学資保険や教育ローンの活用など、具体的な対策を講じることで、安心して子どもの教育をサポートできる環境を整えましょう。

ポイントまとめ

●早めの計画: 子どもが生まれる前に教育費のシミュレーションを開始しましょう。

●バランス: 貯蓄と投資を組み合わせて、効率的に資金を準備しましょう。

●柔軟な対応: ライフステージや経済状況に応じて、計画を見直すことも大切です。

【監修者情報】

[監修者名] (株)一期コンサルティング ファイナンシャルプランナー 廣瀬秀人

[資格] AFP(日本FP協会認定)/2級ファイナンシャルプランニング技能士/公的保険アドバイザー/住宅ロ-ンアドバイザー/キッズマネースクール認定講師

[経歴]

2005年~(株)ビジネス情報社

2008年~ジブラルタ生命保険(株)

2012年~(株)一期コンサルティング

[専門分野] ライフプランニング/教育資金相談/老後資金相談/住宅資金相談/資産運用/保険相談/

※ 注意

この記事は、一般的な情報を提供することを目的としており、特定の商品やサービスを推奨するものではありません。

個別の状況については、専門家にご相談ください。