コラムCOLUMN

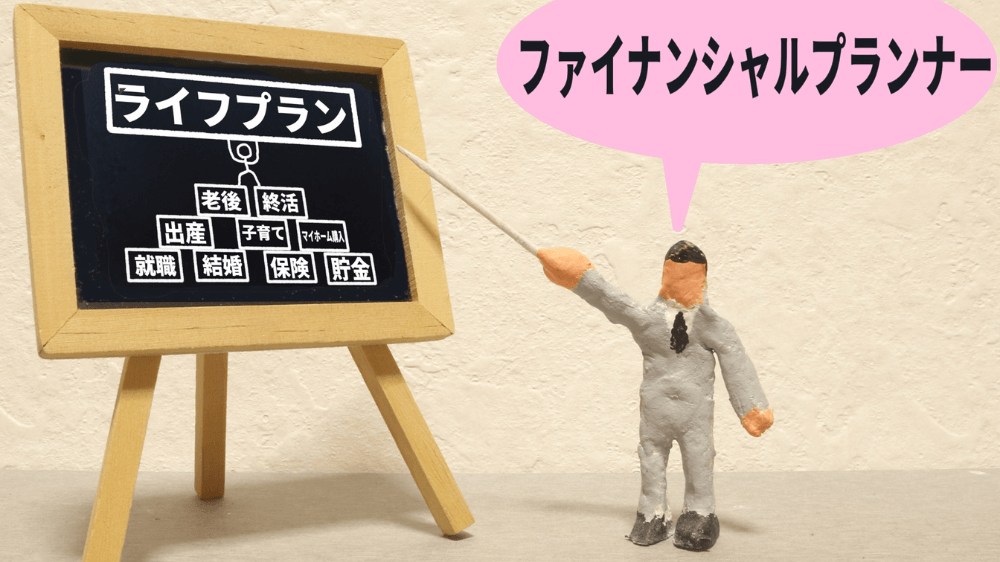

FP(ファイナンシャルプランナー)とは、家計管理、資産運用、保険見直し、税金対策、住宅ローン、相続対策など、お金に関する幅広い相談に対応する専門家です。

私たちは人生の中で、結婚、子育て、住宅購入、老後資金準備など、さまざまなライフイベントに直面します。そのたびに、家計の見直しや資産運用の方法を考え直す必要があります。しかし、多くの人にとって、お金に関する知識は専門的で難しいものです。

そこで頼れるのがFPです。FPは、個人のライフプランに応じた資産設計を行い、最適なアドバイスを提供します。本記事では、FPの役割や相談できる内容、相談するメリットについて詳しく解説します。

1. FP(ファイナンシャルプランナー)が対応する相談内容

FPは、以下のような幅広いテーマについて相談を受けることができます。

1. 家計管理・節約術

・日々の支出管理の方法

・無理のない節約術

・収入と支出のバランスを最適化する方法

2. 資産運用・投資

・NISAやiDeCoを活用した資産形成

・株式・投資信託・債券などの運用方法

・長期投資の考え方とリスク管理

3. 保険の見直し

・生命保険・医療保険・がん保険などの選び方

・必要な保障と不要な特約の見極め方

・保険料を抑えつつ、適切な保障を確保する方法

4. 住宅購入・住宅ローン

・マイホーム購入の資金計画

・住宅ローンの選び方(固定金利・変動金利)

・住宅ローンの借り換えや繰り上げ返済の活用方法

5. 教育資金・学資保険

・子どもの教育費の準備方法

・学資保険とNISAの比較

・効果的な積立方法

6. 老後資金・年金対策

・公的年金の仕組みと受給額の確認

・老後の生活費の試算

・老後資金の準備方法(iDeCo、個人年金保険、資産運用)

7. 相続・贈与対策

・相続税対策と生命保険の活用

・子や孫への資産の効果的な贈与

2. FPに相談するメリット

1. 総合的なお金のアドバイスが受けられる

FPは、家計管理・資産運用・保険・住宅ローン・税金対策・相続など、お金に関するあらゆる分野に対応できます。金融機関に相談すると特定の商品を勧められることが多いですが、FPは個人の状況に応じた中立的なアドバイスを提供します。

2. 将来のライフプランを明確化

結婚・出産・マイホーム購入・老後といったライフイベントごとに、必要な資金計画を具体的に立てることができます。FPはライフプランの設計をサポートし、長期的な視点での資産形成を提案します。

3. 家計のムダを削減できる

家計を見直すことで、無駄な支出を削減できます。例えば、不要な保険に加入している場合、適切な保険に見直すことで年間数万円の節約が可能です。

4. 最適な資産運用プランを提案

NISAやiDeCo、投資信託を活用した資産形成のアドバイスを受けることで、将来に向けた堅実な運用計画を立てられます。特に初心者向けにはリスクを抑えた運用方法を提案してもらえる点が大きなメリットです。

3. FP相談の流れ

FPに相談する際の基本的な流れを説明します。

1.ヒアリング

・家計状況や資産状況、ライフプランを確認

・相談者の目標や不安を明確にする

2.現状分析

・収入・支出・資産・負債の整理

・家計の改善ポイントを洗い出す

3.アドバイス・提案

・最適な家計管理・保険・資産運用プランを提案

・必要に応じて専門家(税理士など)を紹介

4.実行サポート

・実際の家計管理・資産運用のスタート

・継続的なフォローと定期的な見直し

4. まとめ|FPに相談してお金の悩みを解決しよう

FPは、家計管理、資産運用、保険見直し、老後資金など、お金に関する総合的なアドバイスを提供する専門家です。金融商品の販売を目的としないため、中立的なアドバイスが期待できます。人生のライフイベントごとに適切な資金計画を立て、無駄のないお金の管理をするために、FPに相談してみてはいかがでしょうか。

【監修者情報】

[監修者名] (株)一期コンサルティング ファイナンシャルプランナー 船田勝太

[資格] AFP(日本FP協会認定)/2級ファイナンシャルプランニング技能士/公的保険アドバイザー/住宅ロ-ンアドバイザー

[経歴]

2014年~東京海上日動火災保険(株)

2017年~(株)一期コンサルティング

[専門分野] ライフプランニング/住宅資金相談/資産運用/保険相談

※ 注意

この記事は、一般的な情報を提供することを目的としており、特定の商品やサービスを推奨するものではありません。

個別の状況については、専門家にご相談ください。