コラムCOLUMN

年末調整や確定申告のタイミングで注目される「社会保険料控除」。制度の仕組みは少し複雑に感じられるかもしれませんが、正しく理解し活用することで、所得税や住民税の負担を軽くできる可能性があります。

一方で、申告内容や手続き次第では、控除を十分に受けられないこともあるため注意が必要です。「家族の保険料も控除できるのか?」「どの範囲まで対象なのか?」といった疑問を持つ方も多く見受けられます。

この記事では、社会保険料控除をより効果的に活用するための考え方を、ファイナンシャルプランナー(FP)の視点からお伝えします。

1. 社会保険料控除とは?仕組みと対象をわかりやすく解説

社会保険料控除とは、1月1日から12月31日までの1年間に納付した社会保険料の全額を、所得から差し引くことができる控除制度です。

控除対象となる主な保険料

・厚生年金保険料、国民年金保険料

・健康保険料、国民健康保険料

・介護保険料

・雇用保険料

・国民年金基金の掛金

・農業者年金の保険料 など

対象者は?

控除できるのは、自分自身が支払った社会保険料だけでなく、

・配偶者

・扶養している子どもや親の保険料を本人が支払った場合も対象になります。

ポイント:実際に支払ったかどうか

控除できるかどうかは、“誰が支払ったか”で決まります。たとえば、子どもの年金を親が口座引き落としで支払っていれば、その親が控除を受けられます。

2. 社会保険料控除の活用に差が出る3つのポイントとは?

2-1:所得が高い方ほど控除による税負担の軽減効果が大きい

社会保険料控除は所得控除です。一般的に、所得が高い方ほど控除による税負担の軽減効果が大きくなります。

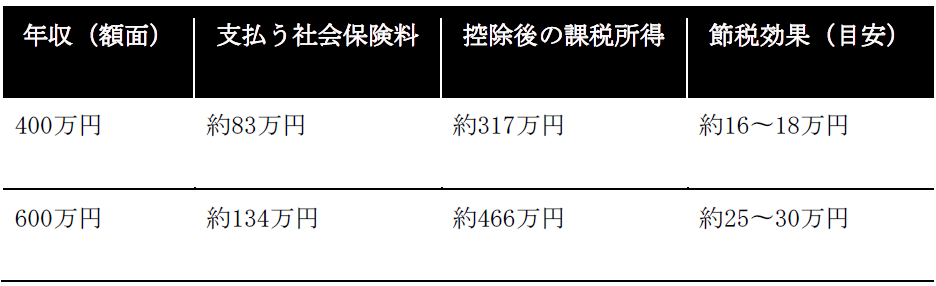

たとえば…

※税率や扶養状況によって異なります。40歳未満・都内勤務想定。

一方で、年収が低い場合やすでに非課税に近い所得水準の方は、控除による影響が比較的小さい場合もあります。

2-2:家族の保険料を誰が支払うかで差が出る

同じ保険料でも、「誰が支払うか」で控除の対象になるかどうかが分かれます。

【例】大学生の子どもの国民年金保険料

・子ども本人が支払う ⇒ 子どもが控除(ただし所得が少なければ意味なし)

・親が支払う(引き落とし口座が親名義)⇒ 親が控除可能(所得が高ければ節税効果大)

そのため、同じ生計の家族が支払う保険料であっても、所得の高い方が支払うことで、控除の効果がより高まることがあります。

2-3:前納・追納・支払い時期でも違いが出る

社会保険料は、年内(12月31日まで)に支払った分が、その年の控除対象となります。そのため、年末までの支払い状況を見直すことで、税負担を見直すきっかけになる場合があります。

・国民年金の2年前納制度を活用(割引+控除額増)

・過去の未納分(追納)を支払う

・家族の保険料を一括で支払う

年末の支払いは、時期によって翌年以降の負担にも影響することがあるため、計画的な見直しが大切です。

3. 社会保険料控除の実際の効果を見てみよう(都道府県別・栃木県フォーカス)

社会保険料は、住んでいる地域や年収によって異なります。

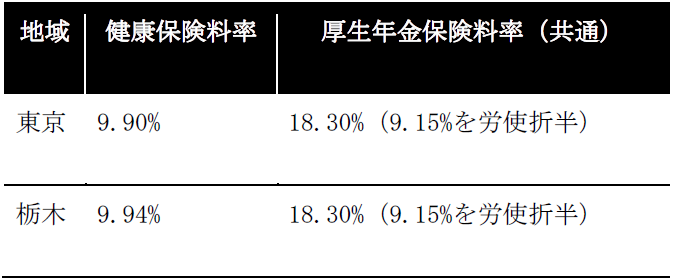

3-1:都道府県別の社会保険料率の違い

以下は2025年度・40歳未満・協会けんぽ加入者のケース。

たとえば、年収500万円の会社員が栃木県に住んでいる場合、以下のようになります:

・健康保険:約49.7万円(9.94%)

・厚生年金:約91.5万円(18.3%)

合計:約141万円が控除対象になります。

4. 社会保険料は年々増加傾向にある?最新データで見る負担感

社会保険料の負担は、年々上昇しています。厚生労働省や大和総研のデータによると、以下の傾向があります。

・1990年頃の保険料率:約13%前後(年金+健康)

・2025年現在:約28%以上(年金+健康)

実質的な「手取り減少」の原因のひとつがこの保険料上昇であり、特に現役世代の生活を圧迫しています。

5. 社会保険料を最適化する方法とは?FPがすすめる3つの戦略

5-1:確定拠出年金(iDeCo・企業型DC)の活用

確定拠出年金に加入すると、拠出した金額は全額が所得控除の対象となります。社会保険料控除と同様に、将来に備えながら税負担を軽減する仕組みとして活用できます。

・年間27.6万円(会社員のiDeCo上限)を拠出

・所得税率20%なら約5.5万円 税負担が軽減

さらに、将来の年金にもなるという“一石二鳥”の制度です。

5-2:配偶者や親の保険料を代理納付

先述のように、家族分の社会保険料を「所得の高い本人が払う」ことで控除額が最大化します。

・子の国民年金

・親の介護保険料

・配偶者の国保料

支払い口座の選び方によって、税務上の扱いが変わることもあるため、日々の管理から意識しておくと安心です。

5-3:年末までの支払い計画をFPと相談

年末調整前にFPに相談することで、前納や控除申請漏れの防止、控除タイミングの最適化が可能になります。

6. 私たちの考え方

社会保険料控除の活用も、単なる数字の計算ではなく、ご家族の価値観や将来設計とのバランスが不可欠です。

私たち一期コンサルティングでは、以下のような姿勢でお客様のご支援にあたっております。

●「どんな老後を過ごしたいか」「子どもにどんな教育を受けさせたいか」といった想いに寄り添うヒアリング

●社会保険料や税負担を含めた実践的なライフプランの提案

●手取りを最大化しながら、「夢を叶えるための現実的な数値設計」

社会保険料控除という制度の“使い方”から、お客様の“生き方”に寄り添った提案へ

それが私たちのポリシーです。

おわりに:社会保険料控除を「使いこなせる人」になるために

制度は「知っているかどうか」で差が出ます。

社会保険料控除もそのひとつです。

・ 家族構成

・支払い方法

・所得の状況

・控除のタイミング

・地域の保険料率

これらを総合的に見て最適化できれば、手取りが数十万円単位で変わる可能性もあります。

社会保険料の負担が大きいと感じている方にこそ、この制度のしくみを理解し、ご自身のライフプランに合わせて上手に活用していただくことをおすすめします。

無料相談はコチラ

【監修者情報】

[監修者名] (株)一期コンサルティング ファイナンシャルプランナー 廣瀬秀人

[資格] AFP(日本FP協会認定)/2級ファイナンシャルプランニング技能士/公的保険アドバイザー/住宅ロ-ンアドバイザー/キッズマネースクール認定講師

[経歴]

2005年~(株)ビジネス情報社

2008年~ジブラルタ生命保険(株)

2012年~(株)一期コンサルティング

[専門分野] ライフプランニング/教育資金相談/老後資金相談/住宅資金相談/資産運用/保険相談/

※ 注意

この記事は、一般的な情報を提供することを目的としており、特定の商品やサービスを推奨するものではありません。

個別の状況については、専門家にご相談ください。