コラムCOLUMN

「iDeCoの上限が引き上げられるらしい」「節税になるなら、とりあえず満額やった方がいいのでは?」

最近、このような話題を目にする機会が増えました。

たしかに、iDeCo(個人型確定拠出年金)は、掛金が全額所得控除になる非常に強力な制度です。特に掛金上限の改定が話題になると、「もっと掛金を増やした方が得なのでは」と考える方も多いでしょう。

しかし、弊社では、“上限まで積み立てること”が必ずしも正解だとは考えていません。

なぜなら、iDeCoは「老後資金のために、原則60歳まで引き出せない制度」だからです。

つまり、節税メリットだけで判断してしまうと、将来のライフイベントとのミスマッチが起こる可能性もあるということです。

この記事では、iDeCoの掛金上限の基本情報に加え、「誰がどれくらい積み立てるべきなのか」を、会社員・自営業・子育て世帯などの視点からFP目線で整理していきます。

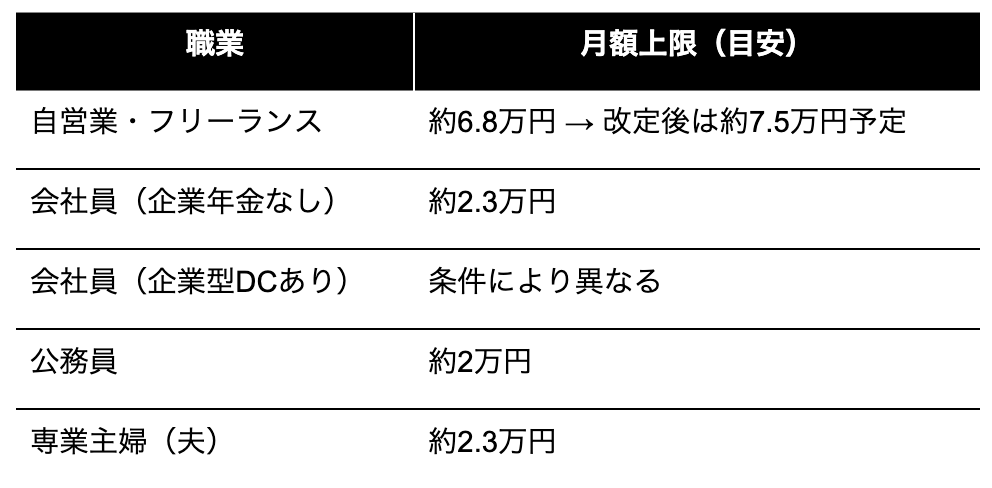

iDeCoの掛金上限は職業によって異なる

iDeCoの掛金上限は、職業や加入している年金制度によって異なります。

代表的な例は以下の通りです。

※制度改正により変更される可能性があります。

特に今回注目されているのが、自営業者などの掛金上限引き上げです。

所得が高い人ほど所得控除のメリットが大きいため、節税インパクトは非常に大きくなります。

ただし、ここで重要なのは「上限まで入れられるか」ではなく、“その積立が自分の人生設計と合っているか”です。

iDeCoは「老後資金」の制度である

iDeCoは、そもそも老後資金形成を目的とした制度です。

正式名称も「個人型確定拠出年金」。

つまり、“年金”である以上、「途中で自由に使えるお金」ではありません。

この点を理解せずに始めると、

- 教育費が必要になった

- 住宅購入で現金が必要になった

- 子どもの進学費用が足りない

- 転職や独立で収入が減った

といった場面で、「iDeCoに入れすぎた」という状態になりかねません。

NISAとの大きな違いもここです。

NISAは必要な時に売却できますが、iDeCoは原則60歳まで引き出せません。

だからこそ、「節税になるから満額」ではなく、“何のためのお金なのか”を整理する必要があります。

年齢によってiDeCoの最適解は変わる

弊社では、「iDeCoは年齢によって使い方が変わる制度」だと考えています。

たとえば、40歳前後で子どもを持つケース。

仮に40歳でiDeCoを始めた場合、60歳まで約20年間積み立てることになります。

すると、ちょうど子どもが大学進学を迎えるタイミングと重なるケースが多いのです。

つまり、

- 所得控除を受けながら

- 老後資金を積み立てつつ

- 将来的な教育費タイミングにも備える

という設計ができる可能性があります。

特に子どもが2人、3人といる家庭では、教育費負担は非常に大きくなります。

そのため、「iDeCo=老後だけ」と決めつけるのではなく、ライフプラン全体の中で考えることが重要です。

子育て世帯は“保育料”との関係も重要

実は、子育て世帯ではiDeCoが家計改善につながるケースがあります。

理由は、保育料が世帯年収によって決まる自治体が多いからです。

iDeCoの掛金は所得控除になるため、課税所得を下げる効果があります。

つまり、

- 所得税

- 住民税

- 保育料負担

これらに影響する可能性があるのです。

特に、子どもが0〜2歳くらいまでの期間は保育料負担が大きくなりやすいため、その期間だけ戦略的にiDeCoを活用するという考え方もあります。

一方で、年少以降は無償化制度の対象になるケースも多いため、家計状況によってはNISAや現金貯蓄へシフトする方が合理的な場合もあります。

制度は単体で見るのではなく、「家計全体」で考えることが大切です。

年収300万円台ならiDeCo優先ではないケースも

「iDeCoは絶対やった方がいいですか?」

という質問もよくあります。

しかし、弊社では、年収や家計状況によっては“無理にiDeCoを優先しない”ケースもあります。

たとえば、手取り20万円前後の方。

この層では、iDeCoによる節税メリット自体がそこまで大きくない場合があります。

それよりも、

- 生活防衛資金を作る

- 現金貯蓄を確保する

- 積立を継続できる体質を作る

こうした基盤づくりの方が重要になるケースも少なくありません。

もちろん、「強制的に積立しないと使ってしまう」というタイプの方には、iDeCoは非常に有効です。

ただ、“制度ありき”ではなく、“その人の性格や家計体質に合っているか”を考えるべきだと私たちは考えています。

「NISAだけでいい」は危険なケースもある

最近は、SNSやYouTubeなどで「NISA最強」「とにかくオルカン積立」といった情報をよく見かけます。

もちろん、NISAは素晴らしい制度です。

しかし、ネット上の情報だけを見て判断すると、自分のライフプランとズレた資産形成になるケースもあります。

たとえば、

- 老後資金を作りたいのか

- 教育費を準備したいのか

- 住宅購入があるのか

- 独立予定があるのか

- 保険や保障は十分か

これによって、最適な配分は大きく変わります。

実際、「NISAに全振りしていたけれど、教育費や急な出費で取り崩すことになった」というケースも珍しくありません。

資産形成は、“増やすこと”だけではなく、“目的通りに使えること”も重要です。

iDeCoは「上限まで入れるか」ではなく「目的に合っているか」

iDeCoの上限引き上げは、たしかに大きなニュースです。

ですが、本当に大切なのは、

「その積立は、何のためのお金なのか?」

を整理することです。

- 老後資金なのか

- 教育費なのか

- 節税目的なのか

- 保育料対策なのか

- 将来の安心なのか

目的が違えば、最適な掛金も変わります。

一期コンサルティングでは、制度単体ではなく、「その人の人生全体」に合わせたライフプラン設計を大切にしています。

「iDeCoを増やすべきか迷っている」

「NISAとのバランスが分からない」

「自分に合う積立額を知りたい」

そんな方は、一度、弊社でライフプラン全体を見直してみませんか。

▶ 無料相談はコチラから

【監修者情報】

[監修者名] (株)一期コンサルティング ファイナンシャルプランナー 船田勝太

[資格] AFP(日本FP協会認定)/2級ファイナンシャルプランニング技能士/公的保険アドバイザー/住宅ロ-ンアドバイザー

[経歴]

2014年~東京海上日動火災保険(株)

2017年~(株)一期コンサルティング

[専門分野] ライフプランニング/住宅資金相談/資産運用/保険相談

※ 注意

この記事は、一般的な情報を提供することを目的としており、特定の商品やサービスを推奨するものではありません。

個別の状況については、専門家にご相談ください。