コラムCOLUMN

住宅購入は人生の中でも大きな決断の一つです。しかし、物件を選ぶ前に、まず自分たちのライフプランをしっかりと考えることが重要です。弊社では、住宅購入を検討している方に対して、金融機関では得られない視点からのアドバイスを提供しています。この記事では、ライフプラン設計を通じて安心・安全な住宅購入を実現するためのポイントを解説します。

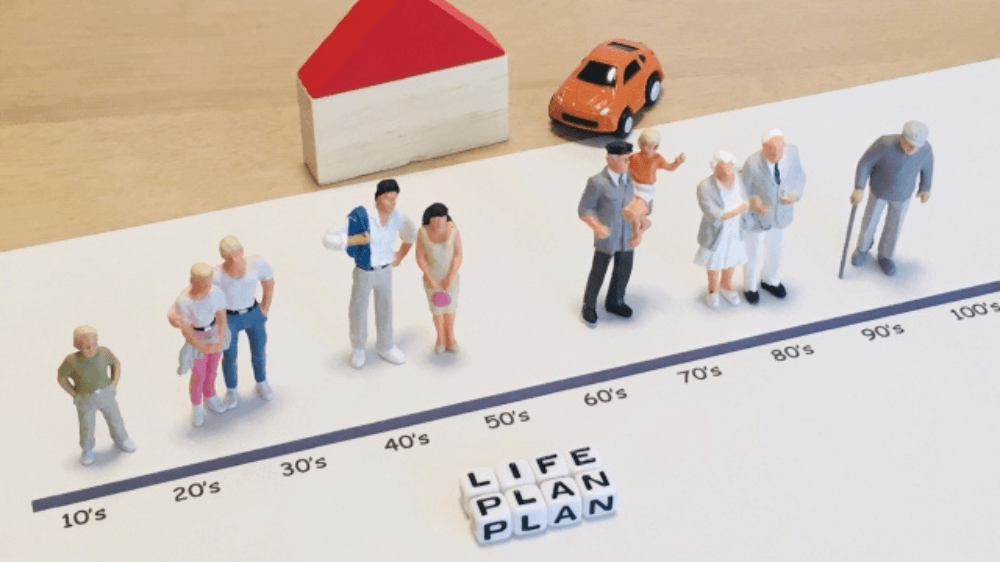

1. ライフプランと住宅購入の重要性

家を購入する際、ほとんどの方が住宅ローンを利用します。しかし、多くの場合、銀行や不動産会社が提示する「借りられる金額」をそのまま信じてしまいがちです。この金額は必ずしも「返せる金額」ではありません。

弊社では、まずお客様一人ひとりのライフプランをヒアリングするところからスタートします。

●ヒアリング内容

・家族構成や将来の教育費、趣味や娯楽にかかる費用

・今後の収入や支出の見通し

・将来的な家族構成の変化

こうした情報を基に、「どれだけ借りられるか」ではなく、「どれだけ返していけるか」を重視した予算設計を物価変動なども考慮して行います。

2. 一般的な住宅購入プロセスとその課題

住宅購入を考え始めた多くの人は、以下のような流れで行動します。

●一般的な住宅購入プロセス

- ネットで情報収集(SNSや不動産サイト)

- モデルハウスや住宅展示場を訪問

- 金額を確認し、現在の家賃と比較

課題

この流れ自体は間違っていませんが、多くの方が見落としているのが、「将来の家族や生活設計」を考慮した資金計画です。不動産会社や住宅会社、銀行は住宅を販売したり、融資を提供することが主なお仕事であるため、購入者の長期的な生活設計を十分に考慮していない場合もあります。

3. FPに相談することで広がる選択肢

FP(ファイナンシャルプランナー)に相談することで、住宅購入の選択肢が大幅に広がります。

●住宅展示場での注意点

上述の通り、モデルハウスや住宅展示場の営業担当者は、自社の住宅を販売することが主なお仕事です。そのため、顧客目線での資金計画や将来の生活設計にまで踏み込んだアドバイスを得ることは中々難しいのが現実です。

●FPの視点

FPはお客様の目線に立ち、ライフプランを基にした資金計画を提案します。たとえば、以下のような具体的なアプローチを行います。

・教育費や老後資金など、住宅購入以外の大きな支出を考慮

・借りられる金額ではなく、返せる金額を重視

・繰り上げ返済や家計の見直しによる負担軽減策の提案

4. 賢い住宅購入の進め方

以下は、FPの視点から提案する住宅購入の進め方です。

1.ライフプランを明確にする: 将来の家族構成や収入の変化、物価上昇などを考慮した計画を立てます。

2.返せる金額を基準に予算を決める: 住宅ローンは長期的な負担になるため、「無理なく返済していけるか」をベースに返済計画を立てることが重要です。

3.教育費や老後資金とのバランスを考える: 住宅費に過剰な予算を割くと、教育費や老後資金が不足するリスクがあります。適切なバランスを見極めることが重要です。

4.FPと一緒に資金計画を作成する: FPは、金融機関や不動産会社とは異なる中立的な立場からアドバイスを提供します。

5. 弊社が提供するサポート

弊社では、以下のような独自のサービスを提供しています。

●ライフプラン設計: お客様の現在と未来を見据えたヒアリングを基に、最適なプランを提案します。

●資金計画の作成: 家計の収支バランスを考慮し、返済可能な金額を基にした計画を立てます。

●住宅ローンの選び方サポート: 個別具体的にこの銀行がいいと断定的な判断はせず、お客様に最適な選択肢を提案します。

●定期的な見直しとサポート: 家族構成や収入の変化に応じて、ライフプランや資金計画を定期的に見直します。

6. まとめ

住宅購入は大きな決断ですが、適切なライフプラン設計を行うことで、安心して家づくりを進めることができます。弊社では、お客様一人ひとりの未来を大切にし、最適な資金計画とライフプランを提案します。

将来の不安を解消し、安心して家づくりを進めたいとお考えの方は、ぜひお気軽にご相談ください。

【監修者情報】

[監修者名] (株)一期コンサルティング ファイナンシャルプランナー 船田勝太

[資格] AFP(日本FP協会認定)/2級ファイナンシャルプランニング技能士/公的保険アドバイザー/住宅ロ-ンアドバイザー

[経歴]

2014年~東京海上日動火災保険(株)

2017年~(株)一期コンサルティング

[専門分野] ライフプランニング/住宅資金相談/資産運用/保険相談

※ 注意

この記事は、一般的な情報を提供することを目的としており、特定の商品やサービスを推奨するものではありません。

個別の状況については、専門家にご相談ください。